Evropská unie prostřednictvím legislativy v oblasti ESG (Environmental, Social, Governance) zavádí nové povinnosti, které mají za cíl zvýšit transparentnost firem a sladit jejich činnost s cíli udržitelnosti, například snižováním emisí či podporou sociální odpovědnosti. Pro mnoho firem však tyto požadavky představují především povinnou administrativní zátěž, spojenou často s nemalými finančními náklady. Na první pohled se může zdát, že tato legislativa je spíše o formálním reportování než o skutečné ochraně životního prostředí. Přesto jsou tato pravidla klíčová pro dosažení jednotného standardu v oblasti odpovědnosti firem v celé Evropské unii.

Co je ESG?

ESG je zkratka pro tři oblasti, které hodnotí, jak firmy ovlivňují svět kolem sebe:

- E (Environmental): Týká se vlivu firmy na životní prostředí – snížení emisí CO2, efektivní využití energií a vody, minimalizace odpadů.

- S (Social): Zaměřuje se na odpovědnost vůči lidem – spravedlivé pracovní podmínky, bezpečnost zaměstnanců a podpora komunit.

- G (Governance): Věnuje se transparentnosti a správnému řízení – etika, odpovědnost vedení a férové jednání se všemi partnery.

Pro firmy znamená ESG nejen povinnost zveřejňovat informace, ale také prokázat, že se aktivně zabývají tématy udržitelnosti ve všech aspektech své činnosti.

Proč je ESG důležité?

Zavedení ESG standardů je výsledkem přijetí evropské směrnice CSRD (Corporate Sustainability Reporting Directive), která se promítla i do českého právního řádu prostřednictvím novely zákona o účetnictví. Tato legislativa ukládá firmám povinnost reportovat nefinanční informace a postupně zahrne tisíce subjektů po celé EU. ESG je také nedílnou součástí Zelené dohody pro Evropu (Green Deal), která si klade za cíl dosažení uhlíkové neutrality do roku 2050.

Kdo a kdy musí ESG reportovat?

Povinnost reportovat ESG se zavádí ve vlnách:

2024: Velké firmy veřejného zájmu

- Týká se bank, pojišťoven a dalších firem obchodujících na regulovaných trzích v EU s více než 500 zaměstnanci.

- První zprávy budou zveřejněny za rok 2024 v roce 2025.

- Podmínky jsou upraveny v zákoně č. 563/1991 Sb., o účetnictví, § 32f–l.

2025: Velké firmy splňující 2 ze 3 kritérií

- Musí splňovat alespoň 2 z těchto kritérií:

- roční obrat nad 40 milionů €

- aktiva nad 20 milionů €

- více než 250 zaměstnanců

- Pokud splní dvě kritéria (například hodnotu aktiv a počet zaměstnanců), spadají do povinnosti.

- První zprávy budou zveřejněny za rok 2025 v roce 2026.

2026: Kótované malé a střední podniky

- Týká se firem obchodovaných na burze kromě mikropodniků (méně než 10 zaměstnanců, obrat a aktiva pod 2 miliony €).

- První zprávy budou zveřejněny za rok 2026 v roce 2027.

Důležité je také zmínit, že povinnost sběru ESG dat se nepřímo dotkne i malých a středních podniků, pokud jsou součástí subdodavatelského řetězce. Velké podniky, na které se povinnost nefinančního reportingu vztahuje, musí do výpočtu uhlíkové stopy zahrnout data svých dodavatelů.

Pro malé a střední podniky to znamená, že budou muset poskytovat relevantní data o svých činnostech, například spotřebě energií, emisích, odpadech nebo využití zdrojů. Tyto informace budou muset být přesné a transparentní, aby velké firmy mohly plnit své povinnosti nefinančního reportingu podle evropské legislativy.

Co musí ESG zpráva obsahovat?

- informace o environmentálních, sociálních a governance aktivitách firmy

- stanovené cíle, například snižování emisí do roku 2030 nebo 2050

- dopady činnosti firmy na její hodnotový řetězec a obchodní partnery

- plány na přechod k udržitelnému hospodářství

Tyto informace musí být auditovány a zveřejněny ve výroční zprávě firmy.

Jaké zákony a směrnice se vás týkají?

Pro orientaci v povinnostech ESG doporučujeme zaměřit se na tyto legislativní dokumenty:

- směrnice EU 2022/2464 (CSRD): Definuje povinnost ESG reportingu.

- nařízení EU 2020/852 (Taxonomie): Stanovuje pravidla, co je považováno za udržitelnou ekonomickou aktivitu.

- zákon č. 563/1991 Sb., o účetnictví: Implementuje pravidla směrnice CSRD do české legislativy, zejména v § 32f–l, kde jsou stanoveny požadavky na zveřejňování nefinančních informací.

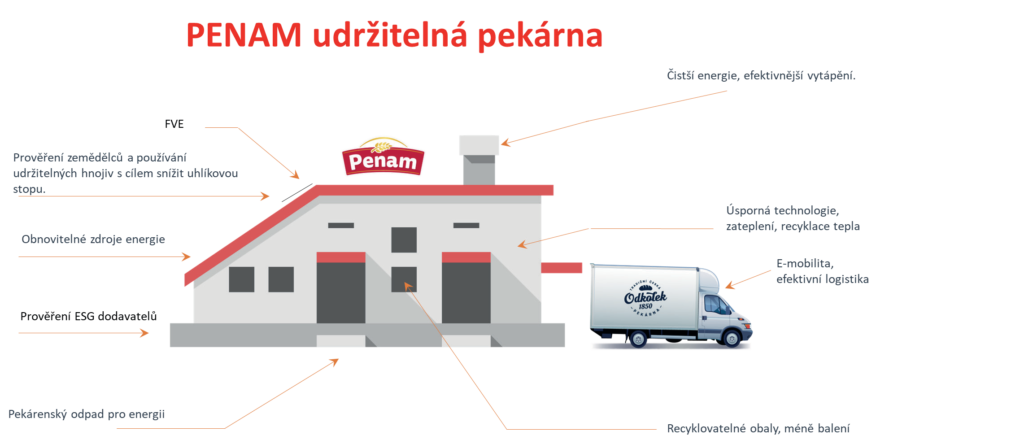

Příklad z praxe: Penam a naše cesta k udržitelnosti

Jako příklad můžeme uvést naši společnost Penam, která ESG integruje do všech svých činností. V roce 2023 jsme vydali první Zprávu o společenské odpovědnosti, kde prezentujeme naše kroky v oblasti udržitelnosti.

Zaměřujeme se například na:

- efektivní využití obnovitelných zdrojů energie: Instalujeme fotovoltaické elektrárny na našich provozech.

- snižování odpadu: Využíváme pekárenský odpad jako zdroj energie.

- zavádění úsporných technologií: Modernizujeme technologie pro vyšší energetickou účinnost, recyklaci tepla a lepší izolaci budov.

- odpovědný přístup k balení: Upřednostňujeme recyklovatelné obaly a snižujeme množství baleného sortimentu.

- spolupráci s dodavateli: Prověřujeme dodavatele podle ESG kritérií a podporujeme používání udržitelných hnojiv zemědělci.

Doporučení z pohledu ESG specialisty

Z pohledu ESG specialisty bych firmám doporučila, aby se na tyto povinnosti začaly připravovat dostatečně včas. ESG reportování s sebou nese výrazně vyšší administrativní zátěž a zahrnuje sběr a analýzu dat, která dosud často nebyla systematicky sledována.

Firmy by měly zvážit spolupráci s externím poradcem, který může pomoci:

- Zavést ESG agendu ve firmě – například vytvořit procesy pro sledování spotřeby energií, produkce odpadů a emisí.

- Provést výpočet uhlíkové stopy, který je klíčovou součástí environmentálního pilíře ESG.

- Zajistit kompatibilitu s legislativními požadavky – například v oblasti sběru a zveřejňování dat.

Bc. Nikola Malovcová,

ESG specialista PENAM, a. s.,

I UNITED BAKERIES, a. s.

Galerie

Pro přidání komentáře se prosím přihlaste. Pokud nemáte účet, můžete si zaregistrovat nový účet.